增程越来越火,原因是能源电池价钱与装车率屡立异低🦄九游娱乐(中国)网址在线,库存积压。发射效应是,合股品牌的新一轮反攻提前作古。

阿维塔、极氪鉴别拥抱增程,李念念的预言渐渐成真,但原因并不是增程有多许多先进。

10个月前,李念念毫无征兆的发出一条公开音问,中国自主品牌,还在坚执多档PHEV的车企,会在将来一两年王人调理成增程式的技艺道路,这个判断不错2025年来考证。”

10个月后,一切成真。且,除了极氪、阿维塔以外,奇瑞如故在星途星纪元ET上进行应用,icar测试车如故开赴。当今,除了长城汽车以外,吉祥、奇瑞、长安等中国头部车企如故通盘运转使用增程。新势力里,只剩下、特斯拉、小鹏在信守,但小鹏使用增程的传言屡屡出现,其实亦然随时转向。

被提前废弃的,合股车新一轮攻势

“1年期间,中国市集变了3次风向,说真话真是不好跟上。”当咱们谈起极氪和阿维塔作念增程时,合股品牌营销团队成员抒发的无奈。在他们原来的策画中,为了跟上中国新能源车快速发展的节拍,中外股东两边终于完结了深度拥抱中邦原土化的领略,准备了纯电动车型之后。

中国车市的纯电动汽车销量增速却越来越低,以及,2024年上半年,插混增速也运转缓缓裁减,如今更多车企赶紧转向了能低订价、能少耗损,同期消费热度高的增程。换言之,在全球经济增长出现问题,通胀和通缩同期存在时,消费倡导的没落肉眼可见。无顾虑、无节制的消费物资资产和资源,把消费看作是东谈主生最高策划的消费不雅和价值不雅,运转坠落。

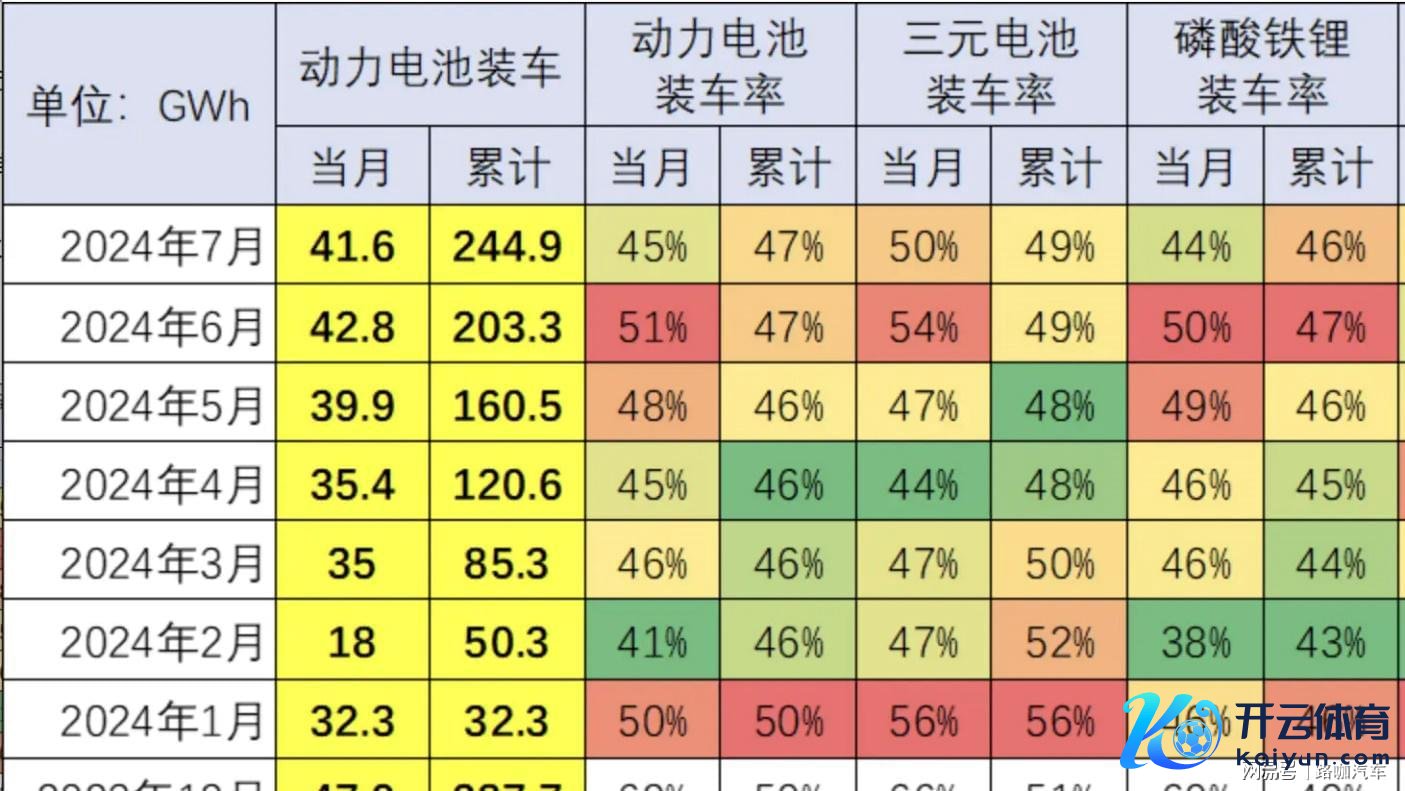

执续18个月的降价潮和价钱战,本体上是同期投合了反消费倡导,以及去除库存、争夺市集。越来越多的数据,体现着刻下内卷竞争之下总共汽车行业的压力。一面是新能源车浸透率从批发量和上险量同期糟塌50%,一面是乘联会数据中,能源电池装车率胁制下落。

2020年-2023年能源电池的装车率轮番为76%、70%、54%和50%,尤其是参加2024年,上半年新能源汽车销量初度双向同期逾越燃油车,但能源电池装车率却历史初度跌破50%大关至47%。

“能源电池占整车老本约40%”这是2023年6月,原工信部部长苗圩辞寰宇能源电池大会上的警言。能源电池装车率的胁制下落,是纯电动车销量不再络续高飞猛涨的写真。亦然宁德时期等能源电池巨头在产业狂飙的背后承受的压力,如今,还羼杂着能源电池最要道原材料碳酸锂价钱的执续走低。

“行家汽车的响应比拟快,但日系车跟不上,好意思系则是个没必要谈的话题。”跟着风向胁制更变,合股品牌原来酝酿的攻势,如今可预期的威力正在缓缓放松。

按照如故公布的策画来看,德系成为刻下风向更变下,合股品牌里最大的预期受益者,而日系正在专注的鼓舞纯电动策画,以及尝试新插混的鼓舞。

寰宇第一的丰田,除了雷克萨斯能否独资国产还扑朔迷离以外,跟着广汽丰田在6月举办科技日,新一轮技艺和车型的投放如故是明牌。

2024年5月,丰田辟谣将使用比亚迪DM-i,调和聚焦纯电。2024年6月,广汽丰田科技日召开。丰田的新一轮反攻,由3款新车构成,为bZ3C、bZ3X,广汽丰田则可能国产(丨)Signia作念插混。三者的共性也很明晰,均是深度拥抱中邦原土头部技艺,再融入丰田的设想和质地巩固性等,期骗丰田合股公司产能坐褥与销售。

鉴别是纯电B级SUV、纯电C级轿车,以及可能将王冠Signia以插混进行国产。一个深度拥抱华为激光雷达硬件、Momenta的端到端智驾,一个深度拥抱华为座舱。以及,丰田THS油混升级为插混,并聘请华为硬件,以及中国智驾和座舱技艺。

但,市集端看来,丰田庐面合计相对激进的策画,并未显著激起太多消费欲。而原因,除了这些在中国车市里如故被新势力们快卷成了标配,且零跑这种价钱屠户致使把中大型SUV,纯电版块初学价16.18万元,卷到了比丰田RAV4的初学指点价17.68万元,还低廉1.5万元的水平。

中枢问题在于,营销角度,跟不上中国式速率。雷军不错靠每天几条微博,执续保执的热度,而合股品牌的面孔,如故左近前才会系统性的传播。

扛不住的能源电池,出现一个新拐点

是以,即就是2025年将在中国国产第六代,会更多发力插混,在营销中却是无可通知的气象。丰田反攻告捷的概率,其实只好一个,能否在同等建设阐扬时,忘却之前燃油时期的品牌溢价嗅觉,定出一个吓东谈主的价钱。

但,连续现及时势来看,跟着增程愈动怒热,且能源电池被原材料价钱超30%的下落、高库存压到接近拐点来看,它省略低于同类使用增程中国车的场景,实在莫得几率发生。

本田所靠近的,执行上和丰田基本疏导,至少在2024年如斯。但,看成对比,日产当今的新车策画很难察觉,要是不是在憋大招,就是在躺平。

本田的新车会包括,纯电动的灵悉L、深度拥抱华为和堆满大牌供应商的烨,以及络续对油车络续升级,作念中期改款。但,2025年会有契机,因为UR-V的下一个版块,是用插混和彩电大沙发,盯着和来打的。

至于说,行家为何是风向更变的受益者,是因为行家在通盘中国合股品牌里,转型速率相对最快,并且并不头铁的只专注于纯电池块。早在和要换代的音问传出时,它就如故敲定了插混版块会后续快速跟上。换言之,最快2024年年末,车辆的计划音问就能出炉,2025年就会上市销售。

资料显示,南银转债信用级别为“AAA”,债券期限6年(第一年0.20%、第二年、第二年0.40%、第三年、第三年0.70%、第四年、第四年1.20%、第五年1.70%、第六年2.00%。),对应正股名南京银行,正股最新价为9.84元,转股开始日为2021年12月21日,转股价为8.57元。

以及,行家如故在8月下旬,官宣了将三家中国公司(行家安徽、一汽-行家、上汽行家)的后续研发长入至控股的行家安徽,不再进行和燃油车拉扯所产生的内讧。

不同于燃油车时期,汽油/柴油王人是寰球资源,车企只须研发好三大件与能源总成。新能源汽车时期,车企的命根子并不行被我方死心,电池企业下一步的技艺演进是什么,能作念出什么,以及给车企的采购报价是高是低,致使决定车企的存一火。

犹牢记,何小鹏在宁德时期门口“等”了一周,念念要增多供货和产能。也牢记,过去宁德时期推出NCM811电池,但因为自燃隐患过高,告成带崩了一系列首发这项技艺的新车集群。

是以咫尺,除了比亚迪以外,包括吉祥、长城、广汽等,王人在复制自研自产自销的最妥当面孔。外部的变量过大,比如咫尺,能源电池的库存又一次来到峰值。

宁德时期等能源电池巨头,运转放下身体,给到车企更低的价钱、更好的技艺,以求快速去库存。比如,咫尺的新一轮扎堆拥抱增程,就是这一事件的落地周边成果。

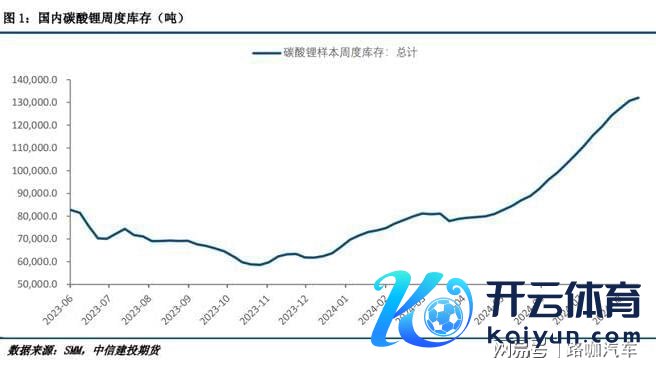

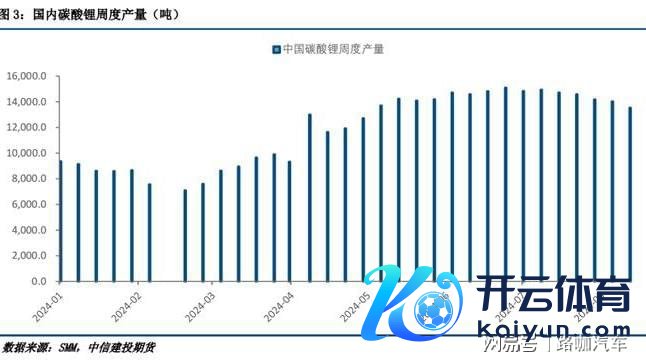

按SMM与中信建投8月20日完成并发布的统计,跟着电池最要道原材料碳酸锂价钱俯冲向下,其库存显著普及。碳酸锂价钱上行的拐点尚未出现,从本年4月运转,齐集4个月下滑,从11万元/吨以高下落至迫临7万元/吨,跌幅36%,且一度逾越了电池厂开阔认同的8万元/吨老本撑执位。

即,征战碳酸锂,就是耗损。

每年后半年,是汽车的热销时期,是以预期库存会有所下落,但业内开阔认为,下落的空间有限。压力在于,经验了2023年后半年的电池价钱暴涨之后,多数车企如故变成了相应的提前保险体系,能吃下新电池的空间有限。以及,永久的供需关连,跟着欧洲络续取消补贴、对中国新能源车征收关税、特朗普和马斯克开释出对传统能源的新好感之后,风向更变。

按照能源电池产业立异定约数据,2024年1-7月能源电池累计销量380.3GWh,能源电池累计装车量为244.9GWh,两者间存在135.4GWh进出。据更多方统计,本年前7个月积累的能源电池库存为276.9GWh,其中磷酸铁锂电池为199.5GWh,三元锂电池为125.6GWh。

电池巨头,亟待裁减库存,以免发生新的技艺迭代之后,存货“砸在手里,只可我方消化”的大王人耗损。当今,宁德时期如故运转有了一系列新动作,在发布财报那天,文告2022年定增技俩 “广东瑞庆时期锂离子电池坐褥技俩一期” 达到预定可使用气象的日历从2024年6月1日延期至2026年12月31日,延迟两年半。这背后是,上半年营收同比下落11.88%,如故齐集3个季度出现同比下落,三个季度营收同比降幅鉴别为10.16%、10.41%和13.18%。而在去库存角度,新能源汽车的细分销量增速鉴别如下:

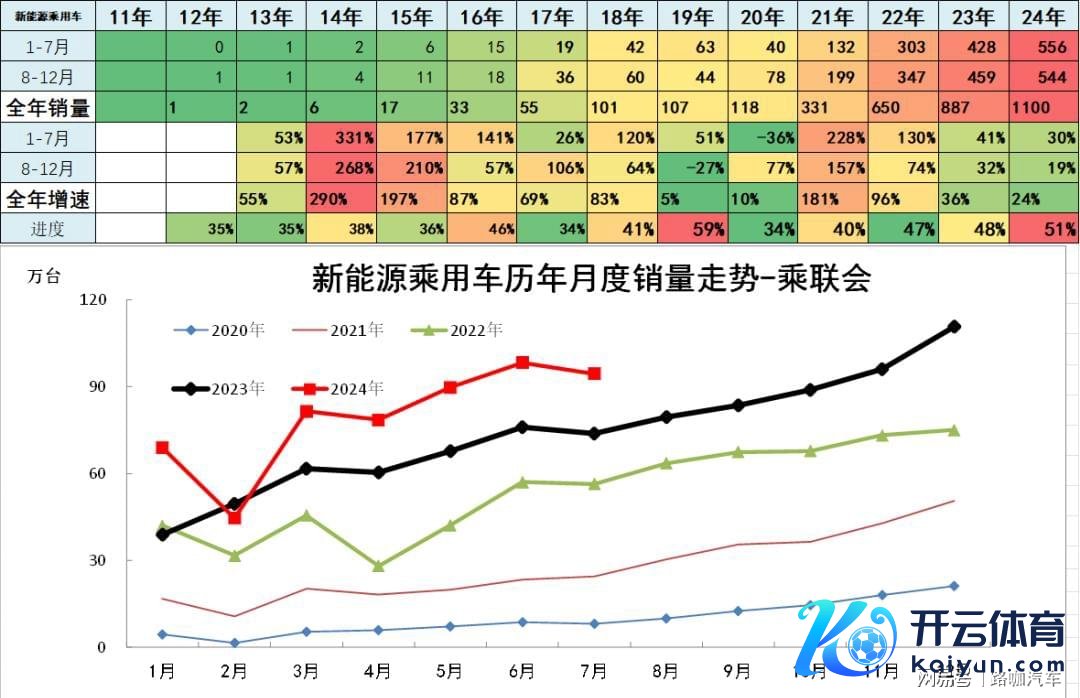

以7月为例,国内新能源乘用车销量为85.3万辆,纯电动车型全体销售55.1万辆,同比增长2.6%。而插混,含增程为43.8万辆,同比增长80.7%;

1-7月,纯电动车型全体销量为357万辆,同比增长10.1%;插混含增程销量236.1万辆,同比增长84.5%。

任谁王人看得阐述,靠纯电动去除库存的难度,越来越大。越来越火爆的增程,则是比插混相对更好的弃取。于是,跟着阿维塔推出昆仑增程,更好的3C专用增程电池首发,以及2025年4C增程电池首发后,会有越来越多车企用上计划的抢法技艺。这之中,相通将包括理念念、问界、零跑等当今细分市集的头部选手。

只须有东谈主变成了趋势,变成了先发趋势,被考证出告捷可能性以及可复制性。那留给市集,将是一窝风的追赶。其实,这是李念念过去发微博的底层运行逻辑。

原来,增程和插混之间,如故不错一战。因为跟着比亚迪推出第五代DM,阐扬了插混不错相通在低老本气象下隐敝增程的工况。

但,同期类似了电池高库存、廉价钱的新利好之后,增程原来需要大电池硬性老本的问题运转获得科罚。插混的上风缓缓缩小,以及,在中高端市集里,如今的公论凫水儿是增程,并非插混。

刻下的插混销量中,前10名通盘为比亚迪DM车型,吉祥占据11-15名中的4位。换言之,插混市集当今被消费市集认同的车企唯有2家巨头。

增程的局面则是不同,月销量破万的仅3款车型,竞争相对不彊烈,而又能获得销量陈诉。如获得了5天大定破万的收获单,这关于老牌车企的蛊惑力,不言自喻。

但,关于变化的相对慢的跨国车企而言,因为增程是如故被认定为过渡淘汰技艺,它在全球研发中的位置非常偏僻。换言之,念念在中国用起来,要么用老基础底细从头研发,要么则是拥抱土产货调和伙伴。